Das Zuordnen von Einnahmen und Ausgaben zu den richtigen steuerlichen Buchungskategorien ist mit WISO MeinBüro Desktop schnell erledigt. Selbst die gefürchteten Abschreibungen auf Anlagegüter stellen keine große Hürde dar. Allerdings sind hier ein paar zusätzliche Buchungsschritte erforderlich.

Grundlageninformationen

Falls das Thema Abschreibungen (= "Absetzung für Abnutzung", AfA) für Sie gänzliches Neuland ist, finden Sie die wichtigsten Informationen im "Hintergrund"-Kasten weiter unten auf dieser Seite.

Bitte beachten Sie: Die Abschreibungsvorschriften sind kompliziert. Viele Selbstständige und Unternehmer verzichten aus Unkenntnis auf Sonderabschreibungen, Investitionsabzugsbeträge und ähnliche steuerliche Gestaltungsmöglichkeiten. Am besten besprechen Sie die inhaltlichen Abschreibungs-Details daher mit einem Steuerberater. Das gilt vor allem dann, wenn Sie sehr hohe Investitionen planen!

Vorweg: Je nach Höhe des Netto-Einkaufpreises gibt es bei der Abschreibung geringwertiger Wirtschaftsgüter grundsätzlich zwei Alternativen:

Variante 1

GWG-Sofortabschreibung I (Verbrauchsfiktion): Anschaffungskosten bis 250 €

GWG-Sofortabschreibung II (mit GWG-Verzeichnis): Anschaffungskosten zwischen 250 € und 800 €

Klassische Abschreibung über die Nutzungsdauer: Anschaffungskosten über 800 €

Variante 2

GWG-Sofortabschreibung (Verbrauchsfiktion): Anschaffungskosten bis 250 €

GWG-Sammelposten: Anschaffungskosten zwischen 250 € und 1.000 €

Klassische Abschreibung über die Nutzungsdauer: Anschaffungskosten über 1.000 €

Die Wahl zwischen Variante 1 und 2 kann jedes Jahr neu getroffen werden. Die gewählte Variante ist dann aber für sämtliche Wirtschaftsgüter des betreffenden Jahres anzuwenden.

Bitte beachten Sie : Durch Anhebung der GWG-Grenze auf 800 Euro können mittlerweile sehr viel mehr Wirtschaftsgüter sofort im Jahr der Anschaffung abgeschrieben werden. Da sich die GWG-Grenze mithilfe des Investitionsabzugsbetrags zudem auf über 1.300 Euro anheben lässt, spielt die zweite Abschreibungs-Variante praktisch keine Rolle mehr. Die alternative Poolabschreibung auf jahresweise GWG-Sammelposten bleibt zwar weiterhin zulässig und kann in WISO MeinBüro abgebildet werden. In der Praxis kommt sie aber kaum noch zur Anwendung.

Abschreibungsgrenzen für "Kleinunternehmer"

Bei den Abschreibungs-Wertgrenzen handelt es sich grundsätzlich um Nettobeträge. Diese Nettowerte gelten ausnahmsweise auch für "Kleinunternehmer" im Sinne des Umsatzsteuergesetzes, obwohl dieser Personenkreis gar nicht zum Vorsteuerabzug berechtigt ist:

Angenommen, das neue Smartphone kostet im Laden 892,50 Euro (= 750 Euro plus 142,50 Euro Mehrwertsteuer): Dann gehört es zu den Anschaffungen im Wert bis zu 800 Euro - und darf auch vom Kleinunternehmer im Jahr der Anschaffung komplett abgeschrieben werden. In seiner Einnahmenüberschussrechnung schlägt das Smartphone aber trotzdem als Betriebsausgabe in Höhe von 892,50 Euro zu Buche! Das Netto-Prinzip gilt auch für alle anderen Abschreibungs-Wertgrenzen.

GWG-Sofortabschreibung I (Verbrauchsfiktion):Anschaffungskosten bis 250 € netto

Bei geringwertigen Wirtschaftsgütern (GWG) im Nettowert bis zu 250 Euro erlaubt der Gesetzgeber auf jeden Fall die Sofortabschreibung im Jahr der Anschaffung. Aufwendungen für solche GWG stellen also in voller Höhe Betriebsausgaben dar. Die gezahlte Umsatzsteuer gilt als Vorsteuer. Abschreibungsbuchungen sind am Jahresende nicht erforderlich.

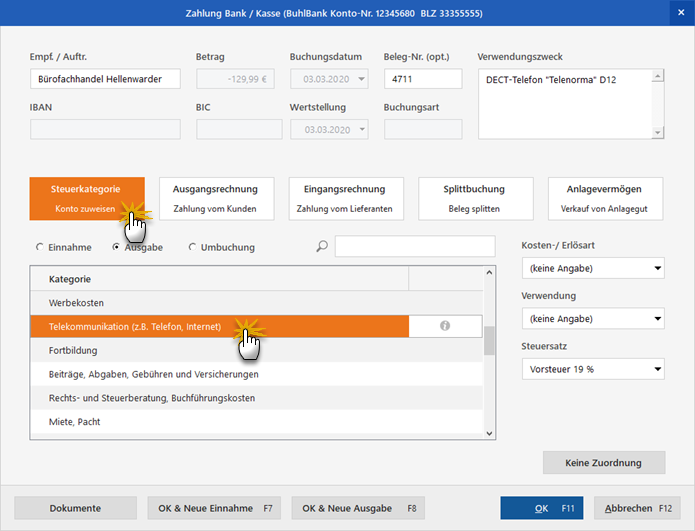

Da über GWG im Wert bis 250 Euro kein separates GWG-Verzeichnis mehr verlangt wird, ordnen Sie die Anschaffungskosten neuer GWG der Einfachheit halber nach einem Mausklick auf die Schaltfläche "Steuerkonto - Kategorie zuweisen" direkt der passenden Ausgabenkategorie zu:

Der neue Büro-Staubsauger passt zum Beispiel in die Kategorie "Übrige voll abziehbare Ausgaben" (Buchungs-Variante 2) bzw. "Sonstige betriebliche Aufwendungen (Werkzeuge, Wartung ...)" (Buchungs-Variante 3).

Das neue Telefon hingegen gehört in die Kategorie "Telekommunikation (Buchungs-Variante 2) oder "Bürobedarf" (Buchungs-Variante 3).

Das sieht dann zum Beispiel so aus:

GWG-Sofortabschreibung II:Anschaffungskosten zwischen 250 € und 800 € netto

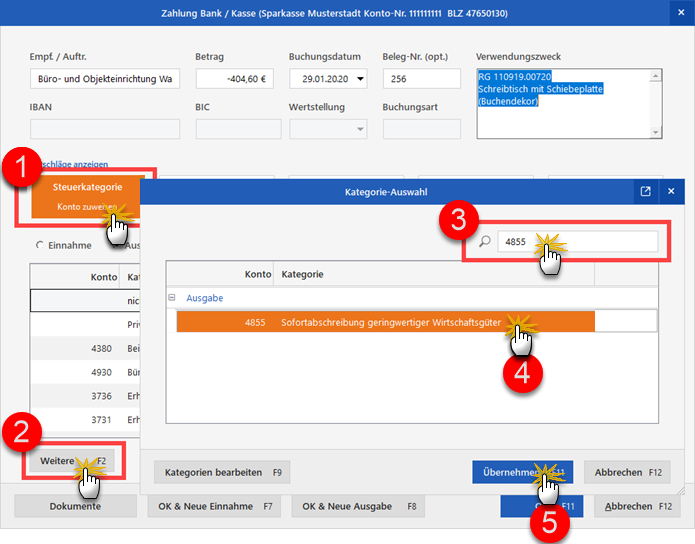

GWG im Nettowert zwischen 250 und 800 Euro sind laut § 6 Abs. 2 Satz 4 EStG„unter Angabe des Tages der Anschaffung [...] und der Anschaffungs- oder Herstellungskosten [...] in ein besonderes, laufend zu führendes Verzeichnis aufzunehmen.“ Ein separates GWG-Verzeichnis ist jedoch entbehrlich, wenn die „Angaben aus der Buchführung ersichtlich sind“ . Diese Anforderung lässt sich mit WISO MeinBüro leicht erfüllen. Dazu weisen Sie alle GWG im Nettowert zwischen 250 Euro und 800 Euro dem Buchungskonto „4855 Sofortabschreibung geringwertige Wirtschaftsgüter“ zu.

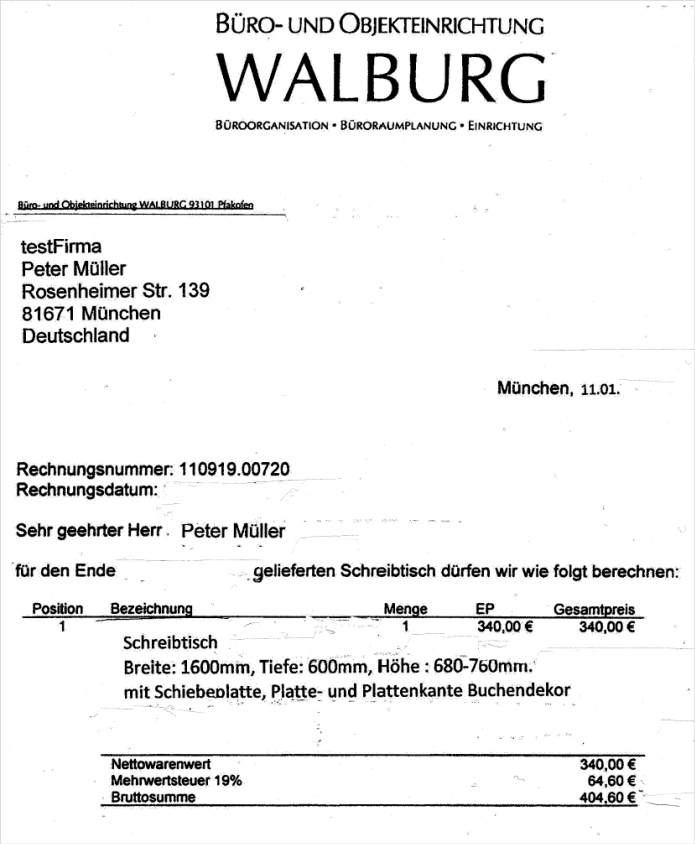

Angenommen, Sie kaufen einen Schreibtisch zum Nettopreis von 340 Euro ...

Sie klicken auf die Schaltfläche (1) "Steuerkategorie - Konto zuweisen",

öffnen per Mausklick auf die Schaltfläche (2) "Weitere F2" die "Kategorie-Auswahl",

geben im (3) Suchfeld die Kontonummer "4855 - Sofortabschreibung geringwertiger Wirtschaftsgüter" ein und

befördern das (4) gefundene Konto per Doppelklick oder

mit (5) "Übernehmen F11" in den Buchungsvorgang:

Bitte beachten Sie:

Das Buchungskonto "4855 - Sofortabschreibung geringwertiger Wirtschaftsgüter" steht Ihnen nur dann zur Verfügung, wenn Sie bei der "Art der steuerlichen Verbuchung" für die "Variante 3: Steuerliche Verbuchung anhand des SKR03/SKR04" entschieden haben.

Falls Sie mit dem Standardkontenrahmen SKR04 arbeiten, lautet die Buchungskonto-Nummer "6260 - Sofortabschreibung geringwertiger Wirtschaftsgüter".

Wenn Sie sich bei der "Art der steuerlichen Verbuchung" für "Variante 1" oder "Variante 2" entschieden haben, stehen die GWG-Buchungskonten nicht zur Verfügung.

Die "Art der steuerlichen Verbuchung" überprüfen und ändern Sie bei Bedarf unter "Stammdaten" - "Meine Firma" im Bereich "Einstellungen" - "Steuer-Einstellungen":

GWG-Grenze per IAB anheben

Der Investitionsabzugsbetrag eignet sich nicht nur, um Rücklagen für zukünftige Anschaffungen zu bilden und die Steuerbelastung kurzfristig zu senken: Mithilfe eines IAB lässt sich auch die Wertgrenze für GWG-Anschaffungen spürbar anheben - und zwar auf bis zu 1.330 Euro! Angenommen, Sie möchten im Jahr 2021 eine Maschine für 1.300 Euro anschaffen:

Dann liegen die Anschaffungskosten deutlich über der aktuellen GWG-Grenze von 800 Euro.

Wenn Sie jedoch Ende 2020 einen 40-prozentigen IAB für GWG bilden (1.300 x 40% = 520 Euro), sinkt der rechnerische Wert der Anschaffung in 2021 von 1.300 Euro um 520 Euro auf 780 Euro – und damit unter die GWG-Grenze!

Sie dürfen die Maschine dann schon im Anschaffungsjahr 2021 komplett abschreiben!

Bitte beachten Sie: Genaue Angaben über die Art geplanter Neuanschaffungen oder auch nur „Funktionsbeschreibungen“ sind entbehrlich: Seit einigen Jahren genügt die jährliche Bildung eines IAB-Gesamtbetrages! Ausführliche Informationen zu diesem Szenario finden Sie unter der Überschrift "GWG-Boosting: Sofortabschreibung bis 1.333 Euro!" auf unserer Website.

GWG-Verzeichnis erstellen: Das ist ja einfach!

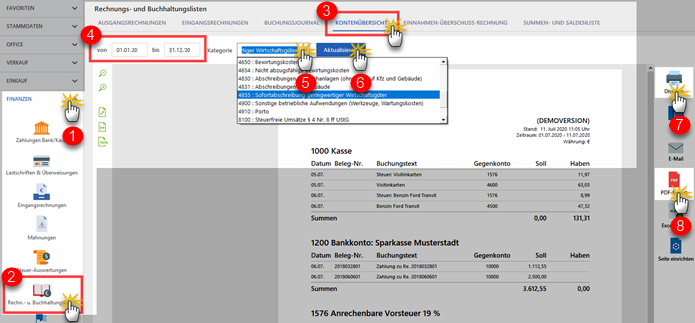

Wenn Sie alle Anschaffungen im Nettowert zwischen 250 Euro und 800 Euro laufend dem Buchungskonto "Sofortabschreibung geringwertiger Wirtschaftsgüter" zuordnen, ist das vom Gesetzgeber geforderte GWG-Verzeichnis am Jahresende im Handumdrehen erstellt. Dazu ...

wechseln Sie im Bereich (1) "Finanzen" - (2) "Rechnungs- und Buchhaltungslisten" zum Reiter (3) "Kontenübersicht",

achten darauf, dass der passende (4) Jahreszeitraum ausgewählt ist (z. B. "von 01.01.20 bis 31.12.20"),

wählen in der Auswahlliste (5) "Kategorie" das Buchungskonto "4855 - Sofortabschreibung geringwertiger Wirtschaftsgüter" (SKR04: Konto "6260"),

klicken auf die Schaltfläche (6) "Aktualisieren" und

bringen den Kontoauszug per Mausklick auf das (7) Druckersymbol zu Papier und / oder

speichern die Liste im (8) PDF-Format:

Klassische Abschreibung über die Nutzungsdauer:Anschaffungskosten über 800 €

Die klassische Abschreibung über die betriebsgewöhnliche Nutzungsdauer geht folgendermaßen vonstatten:

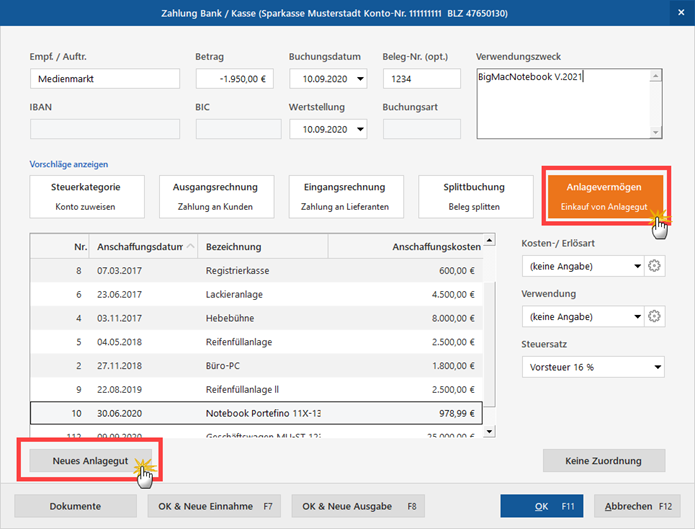

Im ersten Schritt klicken Sie im Zuordnungs-Assistenten auf die Schaltfläche "Anlagevermögen - Einkauf von Anlagegut" und dann auf den Button "Neues Anlagegut":Bitte achten Sie darauf, dass an dieser Stelle der richtige Steuersatz eingestellt ist: Anderenfalls rechnet WISO MeinBüro mit einem falschen Nettowert!

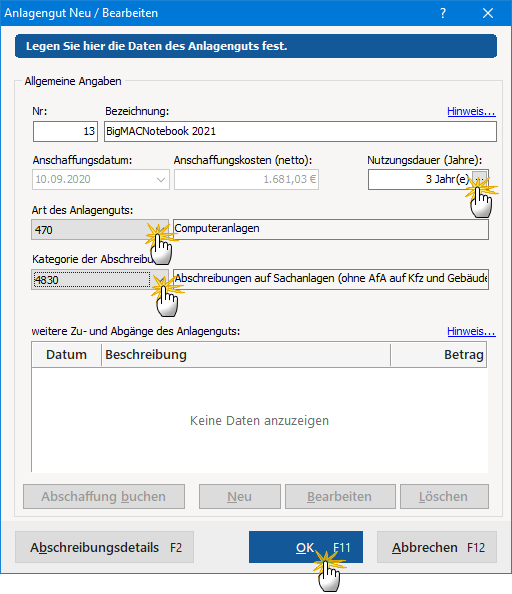

Im Dialog "Anlagegut Neu / Bearbeiten" ergänzen Sie die noch fehlenden Angaben: Das Anschaffungsdatum und den Nettopreis übernimmt das Programm automatisch aus dem Zahlungsvorgang. Die Nutzungsdauer, die Art des Anlagengutes und die Abschreibungskategorie wählen Sie ganz bequem mithilfe der Dropdown-Auswahllisten aus:

Falls Sie die "betriebsgewöhnliche Nutzungsdauer" im Einzelfall nicht kennen, öffnen Sie per Mausklick auf die drei Punkte hinter dem Feld "Nutzungsdauer (Jahre)" die AfA-Tabelle für allgemeine Wirtschaftsgüter. Mithilfe einer Suchfunktion werden Sie dort den vom Finanzamt üblicherweise akzeptierten Zeitraum für das jeweilige Wirtschaftsgut schnell finden.

Abschreibungsdetails beeinflussen

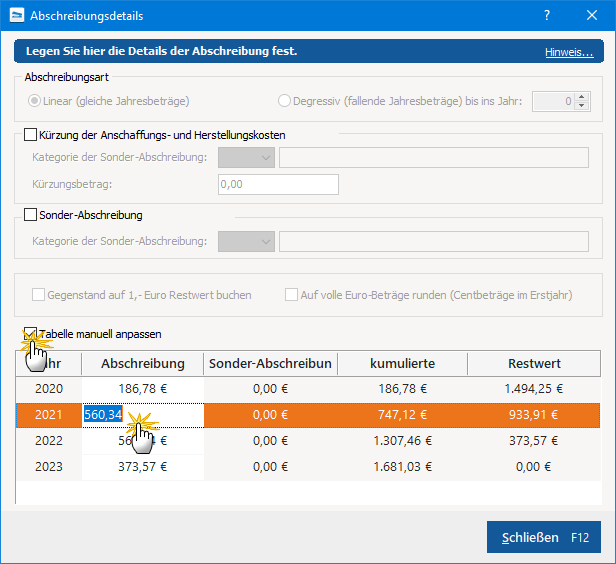

Falls gewünscht oder erforderlich, können Sie die Buchungen über die Schaltfläche "Abschreibungsdetails - F2" noch bis ins Detail beeinflussen: Auf diese Weise lassen sich zum Beispiel Sonderabschreibungen mit WISO MeinBüro erfassen. Bei Anschaffungen in den Geschäftsjahren 2009 und 2010 konnten Sie an dieser Stelle bei Bedarf auch die Umstellung auf die degressive Abschreibung vornehmen. Seit dem Jahr 2011 ist die degressive Abschreibung für neu angeschaffte Wirtschaftsgüter nicht mehr zulässig.

Bitte beachten Sie: Im Rahmen des Corona-Konjunkturpakets plant die Bundesregierung für die Wirtschaftsjahre 2020 und 2021 die vorübergehende Wiedereinführung der degressiven Abschreibung („Abschreibung in fallenden Jahresbeträgen“). Ausführlichere Informationen entnehmen Sie der laufenden Corona-Berichterstattung im WISO MeinBüro Ratgeber.

Abschreibungs-Experten können die automatisch erzeugte Abschreibungstabelle sogar manuell nachbearbeiten:

Bitte nutzen Sie diese Möglichkeit aber nur dann, wenn Sie sich mit den Abschreibungsvorschriften genau auskennen. Anderenfalls besteht die Gefahr, dass die mit WISO MeinBüro erstellten Steuererklärungen und sonstigen Steuer-Auswertungen fehlerhaft sind.

(Un)gleiche Jahresbeträge?

Bei der linearen Abschreibung sind die Abschreibungsbeträge der einzelnen Jahre grundsätzlich gleich hoch. Falls trotz "Abschreibung in gleichen Jahresbeträgen" in den Einnahmenüberschussrechnungen einzelner Jahre unterschiedliche Werte auftauchen, so liegt das daran, dass Abschreibungen monatsgenau vorgenommen werden müssen: Ein Computer im Wert von 1.800 Euro, der im Mai gekauft wird und über drei Jahre linear abgeschrieben werden soll, befindet sich im ersten Jahr nur 8 von 12 Monaten im Einsatz (von Mai bis Dezember). Daher erkennt das Finanzamt statt des rechnerischen Abschreibungsbetrags von 600 Euro auch nur 400 Euro (= 8/12 von 600) als Betriebsausgabe an. WISO MeinBüro nimmt Ihnen diese Erbsenzählerei zum Glück ab.

Vorsicht bei nachträglichen Änderungen

Wichtig: Nachträgliche Buchungs-Korrekturen am zugrunde liegenden Zahlungsvorgang führen nicht zu einer automatischen Änderung im Anlagenverzeichnis. Sind Korrekturen erforderlich, müssen sie an beiden Stellen vorgenommen werden!

Und gleich noch ein Hinweis hinterher: Sie können Wirtschaftsgüter auch unabhängig von einem Zahlungsvorgang ins Betriebsvermögen aufnehmen. Dazu ...

rufen Sie im Arbeitsbereich "Stammdaten" das "Anlagenverzeichnis" auf,

klicken auf "Neu F10" und

tragen die erforderlichen Angaben in das Dialogfenster "Anlagengut Neu/Bearbeiten" ein.

Wichtig: Bitte nutzen Sie diese Möglichkeit nur ausnahmsweise - zum Beispiel, um Anschaffungen aus Vorjahren zu berücksichtigen, in denen Sie noch nicht mit WISO MeinBüro gearbeitet haben.

Bei Anschaffungen im laufenden Jahr sollten Sie immer den Weg über den Zuordnungsassistenten im Zahlungsvorgang wählen. Ohne dazugehörigen Zahlungsvorgang kann es zu Differenzen in den "Summen- und Saldenlisten" sowie anderen "Rechnungs- und Buchhaltungslisten" kommen, die Ihnen im Bereich "Finanzen" zur Verfügung stehen.

Auslaufmodell: Poolabschreibung auf GWG-SammelpostenAnschaffungskosten zwischen 250 € und 1.000 € netto

Falls Sie sich in Absprache mit Ihrem Steuerberater für das Auslaufmodell Poolabschreibung entschieden haben, ordnen Sie eigenständig nutzbare Wirtschaftsgüter im Wert zwischen 250 € und 1.000 € folgendermaßen dem GWG-Sammelposten zu:

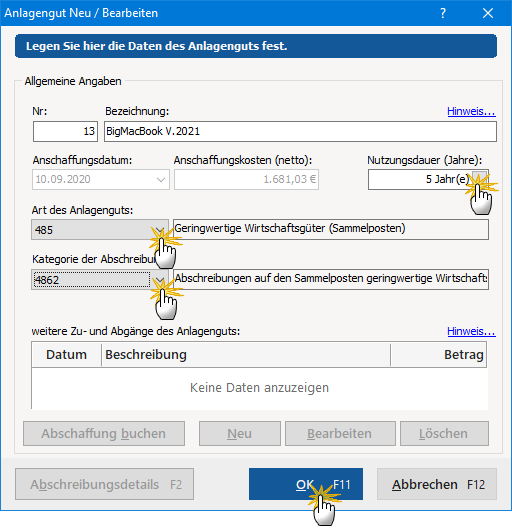

Im Zuordnungs-Assistenten klicken Sie auf die Schaltfläche "Anlagevermögen - Einkauf von Anlagegut" und dann auf "Neues Anlagengut definieren",

legen als "Nutzungsdauer" 5 Jahre fest (der GWG-Sammelposten wird immer über 5 Jahre abgeschrieben - unabhängig von der tatsächlichen oder betriebsgewöhnlichen Nutzungsdauer der darin enthaltenen Wirtschaftsgüter),

entscheiden Sie sich unter "Art des Anlagengutes" für das Konto "485 - Geringwertige Wirtschaftsgüter Sammelposten" (SKR04: Konto "675"),

wählen als "Kategorie der Abschreibung" das Konto "4862 Abschreibungen auf den Sammelposten geringwertige Wirtschaftsgüter" (SKR04: Konto "6264") und

schließen die Buchung mit "OK F11" ab:

Automatische Buchungen am Jahresende

Ganz gleich, um welche Abschreibungs-Variante es sich handelt: Für alle Anschaffungen von Anlagevermögen nimmt WISO MeinBüro auf Grundlage Ihrer einmal gemachten Angaben am Jahresende die erforderlichen Abschreibungs-Buchungen vor. Manuelle Buchungen sind normalerweise nicht erforderlich! Mehr noch: Die Werte der Abschreibungen über die Nutzungsdauer sowie vorhandener GWG-Sammelposten übernimmt das Programm auch in Zukunft Jahr für Jahr automatisch in Ihre Einnahmenüberschussrechnungen.

Hintergrund: Abschreibung ("Absetzung für Abnutzung" = "AfA")

Die Anschaffungskosten langlebiger Wirtschaftsgütern, die teurer als 800 Euro sind, dürfen Sie nur nach und nach als Betriebsausgaben steuerlich geltend machen. Nur der jährliche Wertverlust solcher Wirtschaftsgüter darf nach und nach "von der Steuer abgesetzt" werden. Diesen Vorgang nennt man landläufig Abschreibung. Der Fachausdruck lautet "Absetzung für Abnutzung" (AfA).

Immerhin: Für abnutzbare, bewegliche, selbstständig nutzbare und Wirtschaftsgüter, deren Anschaffungs- oder Herstellungskosten bestimmte Wertgrenzen nicht übersteigen, gelten Vereinfachungen (= geringwertige Wirtschaftsgüter, GWG). Bei den weiter unten genannten Abschreibungs-Wertgrenzen handelt es sich um Nettobeträge. Das heißt: Sofern Sie umsatzsteuerpflichtig sind, dürfen Sie die im Kaufpreis enthaltene Mehrwertsteuer zum Zeitpunkt der Anschaffung komplett als "Vorsteuer" geltend machen.

Grundsätzlich gibt es bei den Abschreibungen vier verschiedene Wertgrenzen:

Geringwertige Wirtschaftsgüter / Verbrauchsgüter (bis 250 €)Alle selbstständig nutzbaren (!) Anschaffungen mit einem Nettokaufpreis von bis zu 250 Euro dürfen Sie sofort und in voller Höhe als Betriebsausgabe buchen. Die Verbrauchsfiktion gilt auch dann, wenn das angeschaffte geringwertige Wirtschaftsgut in Wirklichkeit über mehrere Jahre hinweg im Betrieb genutzt wird.

Geringwertige Wirtschaftsgüter (250 € bis 800 €) Auch die Anschaffungskosten von GWG im Wert zwischen 250 Euro und 800 Euro dürfen Sie im Jahr der Anschaffung komplett abschreiben. Allerdings müssen Sie über diese Anschaffungen ein separates GWG-Verzeichnis führen. Anschaffungen im Wert über 800 Euro sind in dem Fall über die Nutzungsdauer abzuschreiben.

Abschreibung über die Nutzungsdauer (über 800 € / 1.000 €)Bei Wirtschaftsgütern des Anlagevermögens mit einem Netto-Anschaffungspreis von mehr als 800 Euro bzw. 1.000 Euro müssen die Anschaffungskosten auf die Nutzungsdauer verteilt werden. Da der Verbleib im Betrieb je nach Branche und Art des Anlagegutes unterschiedlich ist, haben die Finanzämter die sogenannte betriebsgewöhnliche Nutzungsdauer in detaillierten AfA-Tabellen festgeschrieben: Demnach wird zum Beispiel ein Computer normalerweise über drei Jahre abgeschrieben, ein Pkw über sechs Jahre, Büromöbel über 13 Jahre und Gebäude über 25 Jahre.

Bei der Abschreibung über die Nutzungsdauer haben Sie grundsätzlich die Wahl zwischen zwei Verfahren:

Bei der linearen Abschreibung werden die Anschaffungskosten in gleichbleibenden Jahresbeträgen auf die Nutzungsdauer verteilt (= abgeschrieben).

Bei der degressiven Abschreibung wird Jahr für Jahr derselbe Prozentsatz (von zuletzt maximal 25 %) auf den verbliebenen Restwert angewendet. Daraus ergeben sich Abschreibungen in fallenden Jahresbeträgen. Ist die Nutzungsdauer länger als vier Jahre, sind die anfänglichen Abschreibungsbeträge auf diese Weise anfangs höher als bei der linearen AfA.

Bitte beachten Sie: Die degressive Abschreibung ist für Wirtschaftsjahre ab 2011 ausgesetzt. In den Jahren 2020 und 2021 ist die "Abschreibung in fallenden Jahresbeträgen" vorübergehend wieder zulässig.

Wenn beide Abschreibungsarten erlaubt sind, ist während der Nutzungsdauer von Wirtschaftsgütern der einmalige Wechsel von der degressiven zur linearen Abschreibung zulässig. WISO MeinBüro schlägt Ihnen in den "Abschreibungsdetails" den günstigsten Zeitpunkt automatisch vor. Sie können die Voreinstellung bei Bedarf aber an Ihre betrieblichen Besonderheiten anpassen.

Auslaufmodell: Poolabschreibung auf Sammelposten (250 € bis 1.000 €)Unabhängig von der Nutzungsdauer einzelner Wirtschaftsgüter im jahresweise zusammengefassten GWG-Sammelposten wird bei der Poolabschreibung Gesamtwert des Sammelpostens pauschal auf fünf Jahre verteilt - pro Jahr also mit 20 Prozent der Anschaffungskosten. Ist eine Anschaffung erst einmal in den Sammelposten aufgenommen, verliert sie in den Augen des Finanzamts ihre eigenständige Existenz: Die Sammelabschreibung läuft in unveränderter Höhe weiter, auch wenn das betreffende Wirtschaftsgut defekt, verkauft worden oder verloren gegangen ist.

Bitte beachten Sie: In den Jahren 2008 und 2009 war die Poolabschreibung auf den GWG-Sammelposten Pflicht. Seit 2010 ist die Bildung jahresweiser Sammelposten auf freiwilliger Basis zulässig. Sie können in jedem Jahr neu entscheiden, ob Sie die Poolabschreibung oder die klassische GWG-Abschreibung in Anspruch nehmen: Wurden in einem Geschäftsjahr sehr viele besonders langlebige Wirtschaftsgüter im Nettowert zwischen 410 Euro und 1.000 Euro angeschafft, war die Poolabschreibung bis 2017 unter Umständen günstiger als die klassische GWG-Abschreibung.

Durch die ab 2018 geltende Anhebung der GWG-Grenze auf 800 Euro hat sich das geändert: Seitdem können viel mehr Wirtschaftsgüter sofort im Jahr der Anschaffung abgeschrieben werden. Da sich die GWG-Grenze mithilfe des Investitionsabzugsbetrags zudem auf über 1.300 Euro anheben lässt, spielt die Sammelposten-Poolabschreibung praktisch keine Rolle mehr: Das Verfahren bleibt zwar weiterhin zulässig, findet aber nur noch selten Anwendung. Die Einzelheiten besprechen Sie am besten mit Ihrem Steuerberater.

Aktualisiert

von

Philip Neumann | WISO MeinBüro

Aktualisiert

von

Philip Neumann | WISO MeinBüro