Erlöskonten

Aktualisiert 1 month ago

von

Philip Neumann | WISO MeinBüro

Aktualisiert 1 month ago

von

Philip Neumann | WISO MeinBüro

Standardmäßig werden Ihre Betriebseinnahmen entsprechend dem in der Rechnung ausgewiesenen “Erlöskonto” zugeordnet. In den meisten Fällen sind das “Erlöse 19 %” und “Erlöse 7 %”. Die Zuordnung zum richtigen Umsatzsteuersatz wiederum nimmt das Programm beim Erstellen von Rechnungen automatisch auf Basis der im Artikelstamm festgelegten Umsatzsteuersätze vor.

Falls Sie andere Umsätze als die mit den standardmäßigen inländischen Umsatzsteuervorgaben erzielen (z. B. Lieferungen an Kunden im EU-Ausland oder Einnahmen aus internationalen Internet-Partnerprogrammen wie denen von Google, Ebay oder Amazon), legen Sie gleich bei der Rechnungsstellung ein “abweichendes Erlöskonto” fest. Dazu wechseln Sie ins Rechnungs-Register “Erweitert” und wählen dort im Abschnitt “Sonstiges” das passende Erlöskonto aus. Handeltes sich um einen ausländischen Kunden, der auf jeden Fall eine Netto-Rechnung bekommt, können Sie das auch in der Kundenkartei im Register “Konditionen” einstellen.

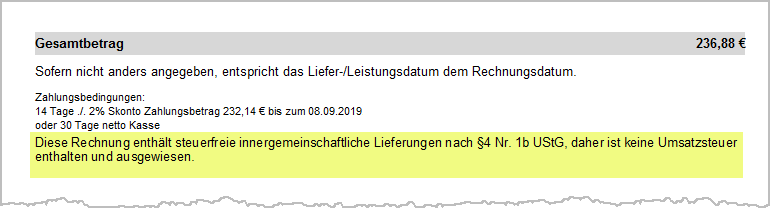

Dadurch sorgen Sie nicht nur dafür, dass MeinBüro dem Vorgang die richtige Steuer-“Kategorie” zuweist: Gleichzeitig wird auf der Rechnung der passende Informationstext für den Empfänger ausgegeben. Das sieht dann zum Beispiel so aus:

Praxistipp

Ausführlichere Informationen zum Thema “abweichende Erlöskonten” und “Kleinunternehmer-Regelung” finden Sie in der Kontexthilfe “Steuern & Buchführung”, die Sie über das “Hilfe”-Menü von MeinBüro aufrufen.

WISO MeinBüro ordnet Ihre Umsatzerlöse automatisch den passenden Stellen der Steuerformulare zu - zum Beispiel dem EÜR-Formular, der Umsatzsteuervoranmeldung und Umsatzsteuererklärung sowie den Zusammenfassenden Meldungen, die bei Lieferungen und Leistungen ins EU-Ausland vorgeschrieben sind.

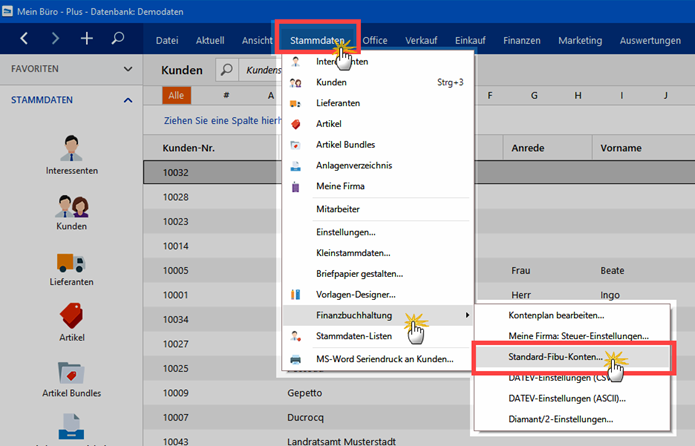

Damit das Programm weiß, um welche Art von Vorgängen es sich handelt, sind im Bereich "Stammdaten" - "Finanzbuchhaltung" - "Standard-Fibu-Konten" ...

... den verschiedenen Umsatzsteuersätzen bestimmte Standard-Erlöskonten zugeordnet:

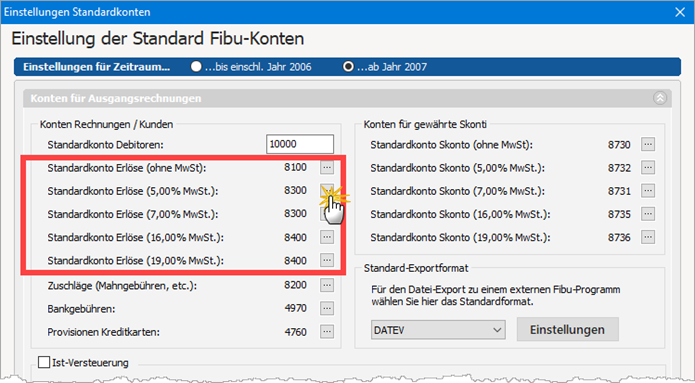

Standard-Erlöskonten anpassen

Per Mausklick auf die Schaltflächen mit den drei Punkten rufen Sie bei Bedarf das Dialogfenster "Kontenplan bearbeiten" auf, mit dessen Hilfe Sie die Voreinstellungen an die Besonderheiten Ihres Betriebes anpassen können. Bitte nehmen Sie solche Änderungen nur dann vor, wenn Sie sich über die steuerlichen Auswirkungen dieser Umstellung im Klaren sind und / oder Unterstützung von einem Steuerberater oder Buchführungshelfer haben.

Spezielle Erlöskonten auf Artikelebene festlegen

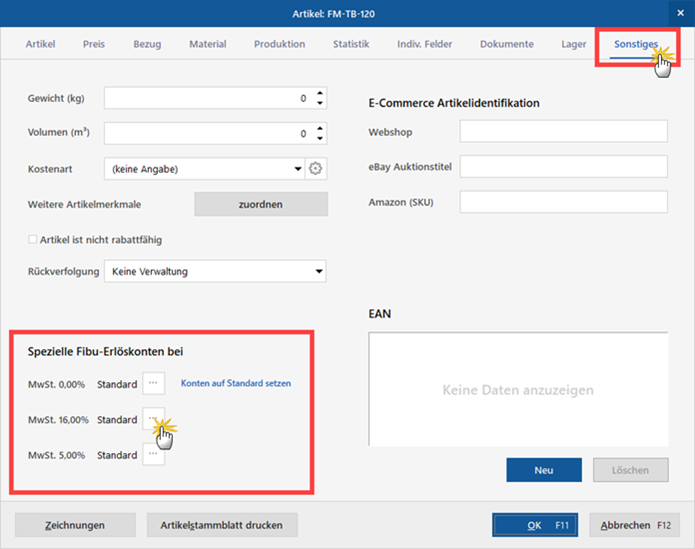

Falls Sie einzelne Artikel besonderen Erlöskonten zuordnen wollen, können Sie das in den Artikelstammdaten gezielt voreinstellen. Sie finden die "Speziellen Fibu-Erlöskonten" unter "Stammdaten" - "Artikel" im Register "Sonstiges":

Die Voreinstellung "Standard" entspricht den Vorgaben, die unter "Stammdaten" - "Finanzbuchhaltung" - "Standard-Fibu-Konten" festgelegt sind. Über die Schaltflächen mit den drei Punkten lässt sich auch in den Artikelstammdaten das Dialogfenster "Kontenplan bearbeiten" aufrufen, in dem Sie dann die besonderen Erlöskonten für diesen einen Artikel festlegen.

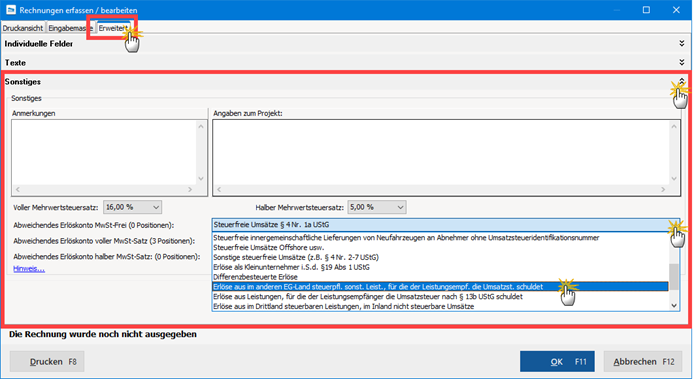

Abweichende Erlöskonten bei Rechnungstellung festlegen

Falls erforderlich können Sie die Vorgaben bei einzelnen Geschäftsvorfällen aber auch von Hand ändern: Sofern Sie andere Umsätze als die mit den standardmäßigen inländischen Umsatzsteuervorgaben (19 %, 16 %, 7 %, 5 % oder 0 % Umsatzsteuer) erzielen, legen Sie am besten gleich beim Ausstellen einer Rechnung ein abweichendes Erlöskonto fest. Dazu wechseln Sie ins Rechnungs-Register "Erweitert" und wählen dort im Abschnitt "Sonstiges" das passende Erlöskonto aus. Am besten stellen Sie das Erlöskonto gleich für sämtliche MwSt-Sätze ein:

Erlöskonten-Auswahl

Im Register "Erweitert" stehen Ihnen in den Auswahlmenüs unter "Sonstiges" insgesamt 17 alternative Erlöskonten zur Verfügung:

- "Steuerfreie Umsätze § 4 Nr. 8 ff UStG"

- "Sonstige steuerfreie Umsätze Inland"

- "Steuerfreie Umsätze"

- "Steuerfreie Umsätze § 4 Nr. 1a UStG"

Darunter fallen insbesondere die Warenlieferungen in Drittländer (d. h. ausländische Staaten, die nicht zur EU gehören). - "Steuerfreie innergemeinschaftliche Lieferungen § 4 Nr. 1b UStG"

Gemeint sind umsatzsteuerfreie Warenlieferungen in Länder der EU. - "Lieferungen des ersten Abnehmers bei innergemeinschaftlichen Dreiecksgeschäften § 25b Abs. 2 UStG"

- "Steuerfreie innergemeinschaftliche Lieferungen von Neufahrzeugen an Abnehmer ohne Umsatzsteueridentifikationsnummer"

- "Steuerfreie Umsätze Offshore usw."

- "Sonstige steuerfreie Umsätze (z.B. § 4 Nr. 2-7 UStG)"

- "Erlöse als Kleinunternehmer i.S.d. §19 Abs. 1 UStG"

Umsatzsteuerlicher Kleinunternehmer brauchen auch Ihren Inlandskunden keine Umsatzsteuer in Rechnung zu stellen. Als Kleinunternehmer gilt, wer einen Jahresumsatz von nicht mehr als 22.000 Euro (bis 2019: 17.500 Euro) im Vorjahr erzielt hat und im laufenden Jahr voraussichtlich unter einem Jahresumsatz von 50.000 Euro bleibt. Im Jahr der Betriebseröffnung kann die Kleinunternehmerregelung in Anspruch genommen werden, wenn der voraussichtliche Jahresumsatz pro Monat der Geschäftstätigkeit nicht mehr als 1/12 des Jahresumsatzes von 22.000 Euro (bis 2019: 17.500 Euro) beträgt. - "Differenzbesteuerte Erlöse"

Umsätze, die der Differenzbesteuerung unterliegen. - "Erlöse aus im anderen EG-Land steuerpfl. sonst. Leist., für die der Leistungsempf. die Umsatzst. schuldet"

Darunter fallen Netto-Rechnungen über Dienstleistungen für Geschäftskunden im EU-Ausland, die gemäß der ab 2010 erweiterten "Reverse-Charge"-Regelung in ihrem Land die Umsatzsteuer anmelden und abführen müssen. - "Erlöse aus Leistungen, für die der Leistungsempfänger die Umsatzsteuer nach § 13b UStG schuldet"

Gemeint sind hiermit vor allem Bauleistungen an inländische Kunden. - "Erlöse aus im Drittland steuerbaren Leistungen, im Inland nicht steuerbare Umsätze"

Darunter fallen Netto-Rechnungen über Dienstleistungen an Kunden in Drittländern (d. h. ausländischen Staaten, die nicht zur EU gehören). - "Erlöse aus im anderen EG-Land steuerbaren Leistungen, im Inland nicht steuerbare Umsätze"

Darunter sind Leistungen zu verstehen, bei denen der Ort der Leistung nicht in Deutschland, sondern im EU-Ausland liegt. - "Provisionserlöse, steuerfrei (§ 4 Nr. 8 ff. UStG)"

Gemeint sind zum Beispiel Provisionen für die Vermittlung von Finanzdienstleistungsprodukten wie Versicherungen, Krediten, Bausparverträgen oder Wertpapieren. - "Provisionserlöse, steuerfrei (§ 4 Nr. 5 UStG)"

Darunter fallen zum Beispiel Vermittlungsprovisionen für grenzüberschreitende Beförderungsleistungen oder Provisionen für Umsätze in Drittländern (d. h. ausländischen Staaten, die nicht zur EU gehören).

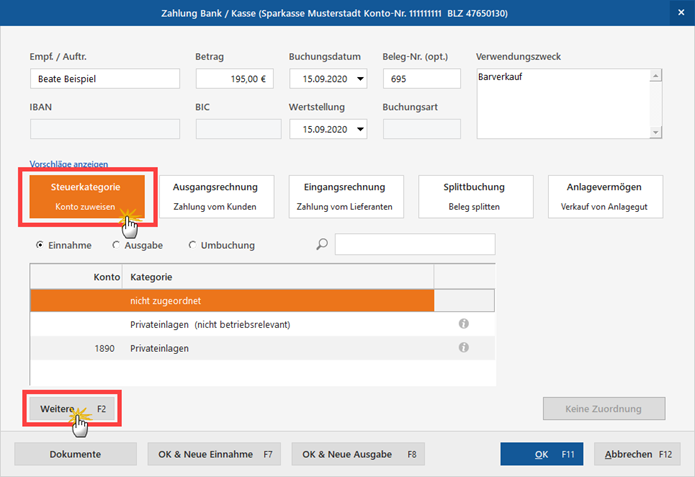

Erlöskonten bei Zahlungszuordnung festlegen

Falls Sie mit der Buchungsvariante 3 arbeiten, können Sie einzelne Zahlungseingänge gezielt bestimmten Erlöskonten zuordnen, auch ohne zuvor in einer Rechnung ein abweichendes Erlöskonto festgelegt zu haben (zum Beispiel bei Barverkäufen). Dazu klicken Sie beim Zuordnen des Zahlungseingangs auf die Schaltfläche "Steuerkonto - Kategorie zuweisen" und dann unterhalb der Kategorienliste auf "Weitere" (oder auf die Funktionstaste "F2") ...

... und wählen das passende Erlöskonto anschließend aus der Liste der erweiterten Einnahme-Kategorien. Bitte nehmen Sie manuelle Zahlungszuordnungen nur dann vor, wenn Sie selbst über Buchführungserfahrung verfügen oder von einem Steuerberater oder Buchführungshelfer unterstützt werden. Anderenfalls laufen Sie Gefahr, dass das Programm fehlerhafte Steueranmeldungen und Steuererklärungen erstellt.