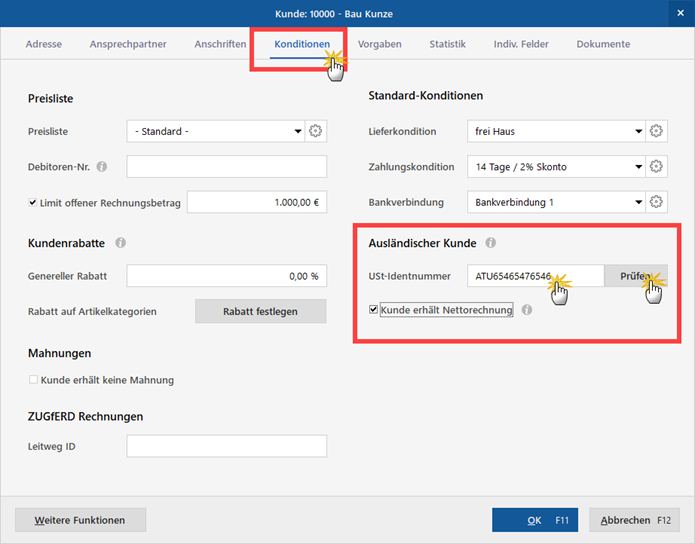

Ausländische Kunden

Aktualisiert

von

Philip Neumann | WISO MeinBüro

Aktualisiert

von

Philip Neumann | WISO MeinBüro

Wenn Sie Geschäfte mit ausländischen Kunden machen, gibt es zahlreiche steuerliche Besonderheiten zu beachten. Vor allem das Umsatzsteuerrecht enthält viele Fallstricke. Ob eine Lieferung oder Dienstleistung ("sonstige Leistung") ...

- überhaupt der Umsatzsteuer zu unterwerfen ist,

- welcher Steuersatz dabei anzuwenden ist,

- wer für das Abführen der Umsatzsteuer verantwortlich ist und

- welche Meldepflichten zu beachten sind,

... sollten Sie im Zweifel anhand der Besonderheiten Ihres Unternehmens, des jeweiligen Kunden sowie der Waren- oder Leistungsart mit Ihrem Steuerberater oder dem zuständigen Finanzamt klären. Die folgenden Informationen dienen nur der Orientierung sowie der Erläuterung der dazugehörigen Programmfunktionen. Die wichtigsten Steuerbestimmungen finden Sie weiter unten auf dieser Seite im "Hintergrund"-Kasten "Grenzüberschreitende Lieferungen und sonstige Leistungen ".

So wickeln Sie Auslandsgeschäfte ab

Bei Ihren Geschäften mit ausländischen Kunden unterstützt WISO MeinBüro Sie nach Kräften. Die wichtigsten Programmfunktionen im Überblick:

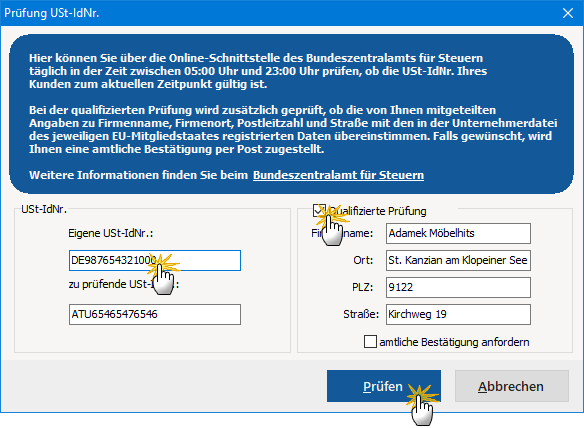

Sofern das noch nicht geschehen ist, können Sie dort gleich an Ort und Stelle die Umsatzsteuer-Identifikationsnummer über eine Onlineverbindung beim Bundeszentralamt für Steuern prüfen und sich sogar eine amtliche Bestätigung zuschicken lassen:

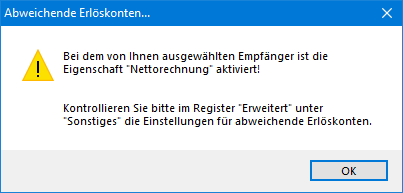

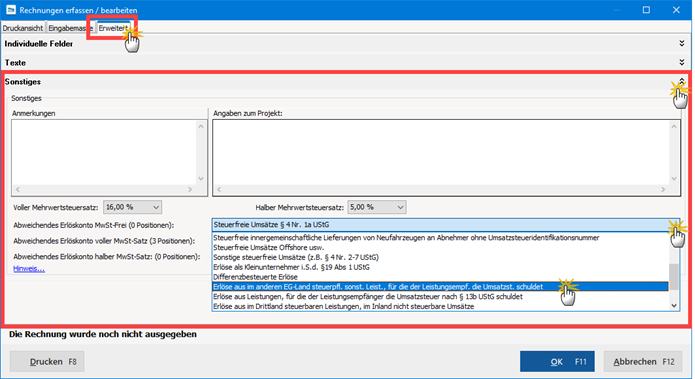

Sobald Sie eine neue Rechnung an einen ausländischen Kunden erstellen, weist das Programm Sie darauf hin, im Rechnungs- Register "Erweitert" unter "Sonstiges" die Einstellungen des abweichenden Erlöskontos zu kontrollieren:

Durch ein abweichendes Erlöskonto ...

... sorgen Sie dafür, dass die steuerlichen Besonderheiten des betreffenden Vorgangs bei der Gewinnermittlung und der Umsatzsteuervoranmeldung berücksichtigt werden. Ein abweichendes Erlöskonto können Sie an der genannten Stelle selbstverständlich auch bei Rechnungen an solche Kunden auswählen, deren Stammdaten Sie zuvor noch nicht erfasst haben oder bei denen die Option "Netto-Rechnung" noch nicht aktiviert ist. Weitere Informationen finden Sie auf der Seite "Abweichende Erlöskonten".

Durch Auswahl des passenden Erlöskontos erscheint im Fußtext der Rechnung automatisch der dazugehörige Informationstext mit dem Grund für die steuerliche Sonderbehandlung (z. B. die Steuerbefreiung oder die Umkehrung der Steuerschuld):

Hat Ihr Kunde die Rechnung bezahlt, brauchen Sie dem Zahlungsvorgang unter "Finanzen" - "Zahlungen Bank / Kasse" mithilfe der Einnahmekategorie "Zahlung vom Kunden" nur noch die passende Rechnung zuzuordnen. Um die richtigen steuerlichen Buchungen kümmert sich anschließend das Programm.

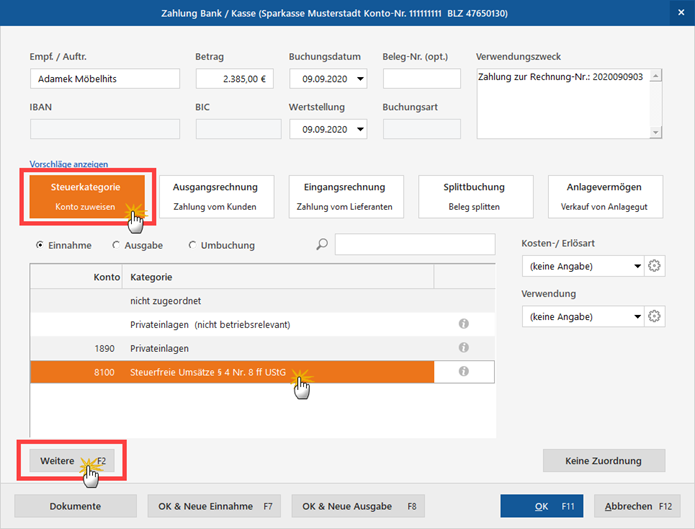

Falls Sie im Ausland Umsatzerlöse erzielen, über die Sie zuvor ausnahmsweise (noch) keine Rechnung erstellt haben, lässt sich die korrekte Zahlungszuordnung im Bereich "Finanzen" - "Zahlungen Bank / Kasse" auch durch die Auswahl der passenden Einnahmekategorie erzeugen (z. B. "Steuerfreie Umsätze § 4 Nr. 8ff UStG ..."):

Falls Sie dort die passende Steuerkategorie vermissen, klicken Sie auf den Button "Weitere F2". Auf diese Weise öffnen Sie die erweiterte Kategorienliste.

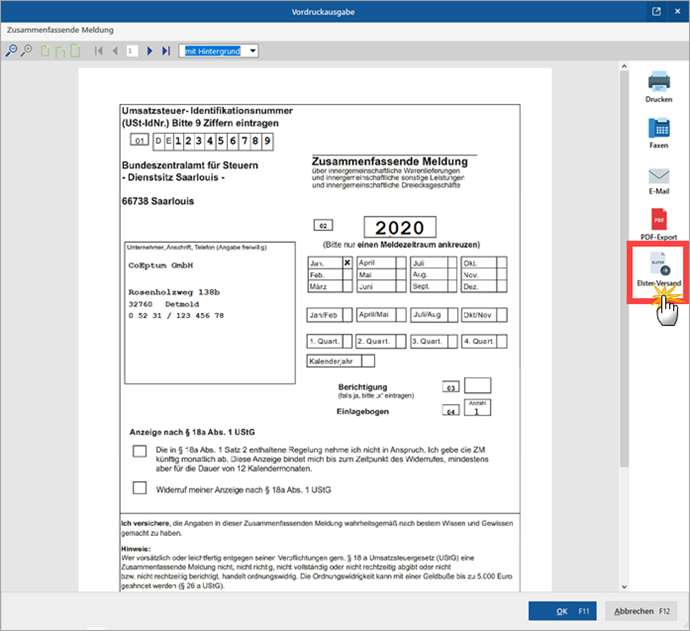

Unter "Finanzen" - "Steuer-Auswertungen" schließlich finden Sie die Vordrucke für Ihre "Zusammenfassende Meldungen", mit denen Sie das Bundeszentralamt für Steuern regelmäßig über Ihre Warenlieferungen, innergemeinschaftliche Dreiecksgeschäfte und Ihre grenzüberschreitenden Dienstleistungen im EU-Raum informieren müssen.

Dazu wählen Sie den Meldezeitraum aus, klicken auf "Ausführen F5", lassen die Daten "Aus Buchungen ermitteln" und klicken auf "Weiter F11":

Per Mausklick auf die Schaltfläche "Elster Versand" starten Sie die Datenübermittlung. Einzelheiten entnehmen Sie dem Kapitel "Zusammenfassende Meldungen".

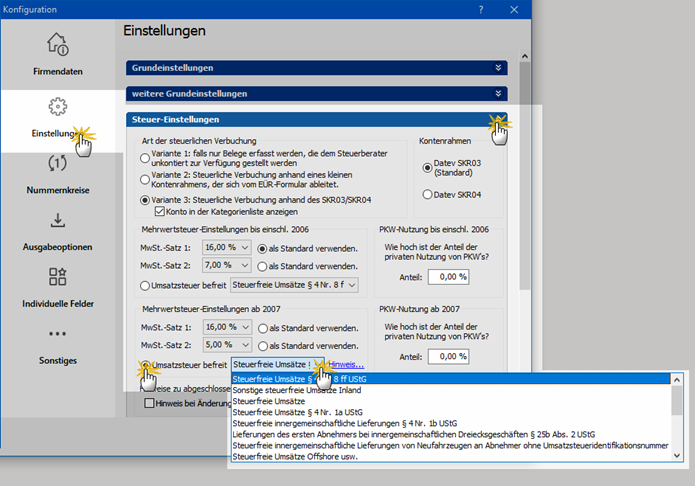

Sollte eine bestimmte Art von Auslandsumsätzen der Normalfall in Ihrem Unternehmen sein, können Sie das unter "Stammdaten" - "Meine Firma" - "Einstellungen" - "Steuer-Einstellungen" - "Umsatzsteuer befreit" sogar als Voreinstellung festlegen:

Auf diese Weise ersparen Sie sich die kunden- oder einzelfallbezogenen Einstellungen. Die Voreinstellung ergibt aber wirklich nur Sinn, wenn es sich bei der gewählten Umsatzsteuerbefreiung um die standardmäßige Liefer- oder Leistungsart handelt.

Hintergrund: Grenzüberschreitende Lieferungen und sonstige Leistungen

Die umsatzsteuerliche Behandlung von Geschäften mit Auslandskunden ist eine Kunst für sich. Die wichtigsten Informationen im Überblick:

Grenzüberschreitende Lieferungen

Warenlieferungen ins Ausland sind in vielen Fällen umsatzsteuerfrei:

- Lieferungen ins EU-Ausland sind grundsätzlich von der Umsatzsteuer befreit, sofern der Empfänger Unternehmer ist und beide Unternehmer über eine Umsatzsteuer-Identifikationsnummer verfügen. Wie Sie eine Umsatzsteuer-Identifikationsnummer bekommen, erfahren Sie weiter oben auf dieser Seite im Praxistipp "So bekommen Sie Ihre Umsatzsteuer-Identifikationsnummer ".

- Lieferungen in Drittländer außerhalb der EU sind normalerweise ebenfalls umsatzsteuerfrei - und zwar unabhängig davon, ob der Empfänger ein Unternehmer oder eine Privatperson ist.

Damit Sie die Steuerfreiheit in Anspruch nehmen können, müssen Sie aber nicht nur die notwendigen Exportnachweise erbringen: Umsätze aus steuerfreien Lieferungen ins Ausland gehören außerdem in die Umsatzsteuervoranmeldung. Sie erhöhen zwar nicht die Umsatzsteuerzahllast - das Finanzamt ist aber darüber informiert, dass Sie Auslandsumsätze erzielt haben.

Für steuerfreie innergemeinschaftliche Lieferungen sind darüber hinaus regelmäßige "Zusammenfassende Meldungen" an das Bundeszentralamt für Steuern vorgeschrieben. Die Meldepflicht ersetzt im EU-Raum die obligatorischen Zollkontrollen von Ausfuhren. Einzelheiten entnehmen Sie dem Kapitel "Zusammenfassende Meldungen".

Innergemeinschaftliche sonstige Leistungen

Vor einigen Jahren hat sich die umsatzsteuerliche Behandlung von grenzüberschreitenden "sonstigen Leistungen" innerhalb der EU geändert. In vielen Fällen wurden der Leistungsort und damit die Verantwortung für das Abführen der Umsatzsteuer umgekehrt. Grundsätzlich gilt:

- Bei Dienstleistungen für andere Unternehmen ("B2B") im EU-Raum gilt jetzt der Sitz des Leistungsempfängers als Leistungsort (Empfängerland-Prinzip = Bestimmungsland-Prinzip). Vorausgesetzt, beide Unternehmen verfügen über eine Umsatzsteuer-Identifikationsnummer, darf der Leistungserbringer eine umsatzsteuerfreie Netto-Rechnung stellen. Die Steuerschuld geht in dem Fall auf den Leistungsempfänger über ("Reverse-Charge-Verfahren"). Der muss den Umsatz bei der nächsten Umsatzsteuervoranmeldung angeben - kann die Ausgabe im Gegenzug aber meistens gleich wieder als Vorsteuer geltend machen.

- Bei Dienstleistungen für Privatleute ("B2C") im EU-Raum ist der Sitz des Leistungserbringers Leistungsort geblieben. Bis auf einige Ausnahmen hat sich bei B2C-Geschäften nichts geändert.

Auch über innergemeinschaftliche sonstige Leistungen müssen Sie seit 2010 "Zusammenfassende Meldungen" an das Bundeszentralamt für Steuern abgeben. Weitere Informationen finden Sie im Kapitel "Zusammenfassende Meldungen". Wie Sie mit Eingangsrechnungen von Dienstleistern aus dem EU-Ausland umgehen, entnehmen Sie dem Kapitel über "Innergemeinschaftliche sonstige Leistungen".

Ausnahmen und Sonderfälle

Dreh- und Angelpunkt der umsatzsteuerlichen Behandlung grenzüberschreitender Dienstleistungen ist der Leistungsort. Neben dem genannten Grundprinzip gibt es eine ganze Reihe von Sondervorschriften, die Vorrang vor der allgemeinen Bestimmung des Leistungsortes haben. Beispiele:

- Bei Leistungen, die mit einem Grundstück zu tun haben, gilt das Grundstück als Leistungsort.

- Bei kulturellen, künstlerischen, wissenschaftlichen, unterrichtenden, sportlichen, unterhaltenden und ähnlichen Leistungen gilt der Veranstaltungsort als Leistungsort.

- Auch bei Bewirtungen gilt grundsätzlich der Ort der Leistungserbringung als Leistungsort im Sinne des Umsatzsteuergesetzes.

- Bei kurzfristigen Vermietungen von Beförderungsmitteln entscheidet der Ort, an dem das Transportmittel zur Verfügung gestellt wird.

- Bei grenzüberschreitenden Beförderungsleistungen muss die Leistung anteilig entsprechend dem Streckenverlauf aufgeteilt werden.

- Für Leistungen an Privatpersonen im EU-Raum gibt es darüber hinaus eine spezielle Liste von "Katalogleistungen", in denen der Leistungsort gesondert festgelegt ist. Dazu gehören auch Sondervorschriften für Leistungen, die auf elektronischem Weg erbracht werden.

Die Details besprechen Sie anhand der Besonderheiten Ihres Unternehmens, des jeweiligen Kunden sowie der Waren- oder Leistungsart am besten mit Ihrem Steuerberater oder direkt mit dem zuständigen Finanzamt.